30

I de fall då avgiftsbestämda pensioner förekommer inom något avtal,

ingår premierna även för dessa i beräkningarna. Anledningen är att

det ska vara möjligt att jämföra olika avtalsområden och olika år på

ett rättvisande sätt. Inga kollektiva premier ingår i redovisningen.

Följande antaganden har gjorts för typfallen. Den anställda antas ha

en nominell lönetillväxt på 4 procent per år. Före år 2012 används

faktiska inkomstbasbelopp (IBB) och prisbasbelopp (PBB). Årlig

förändring i IBB och PBB från och med år 2012 antas vara 3 procent

respektive 2 procent. De försäkringstekniska premiegrunderna för år

2011 tillämpas framåt i tiden, och de historiska försäkringstekniska

premiegrunderna före år 2011 tillämpas så långt tillbaka i tiden som

möjligt.

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

25 30 35 40 45 50 55 60 65

Lön1 (7 IBB)

Lön2 (9 IBB)

Lön3 (11 IBB)

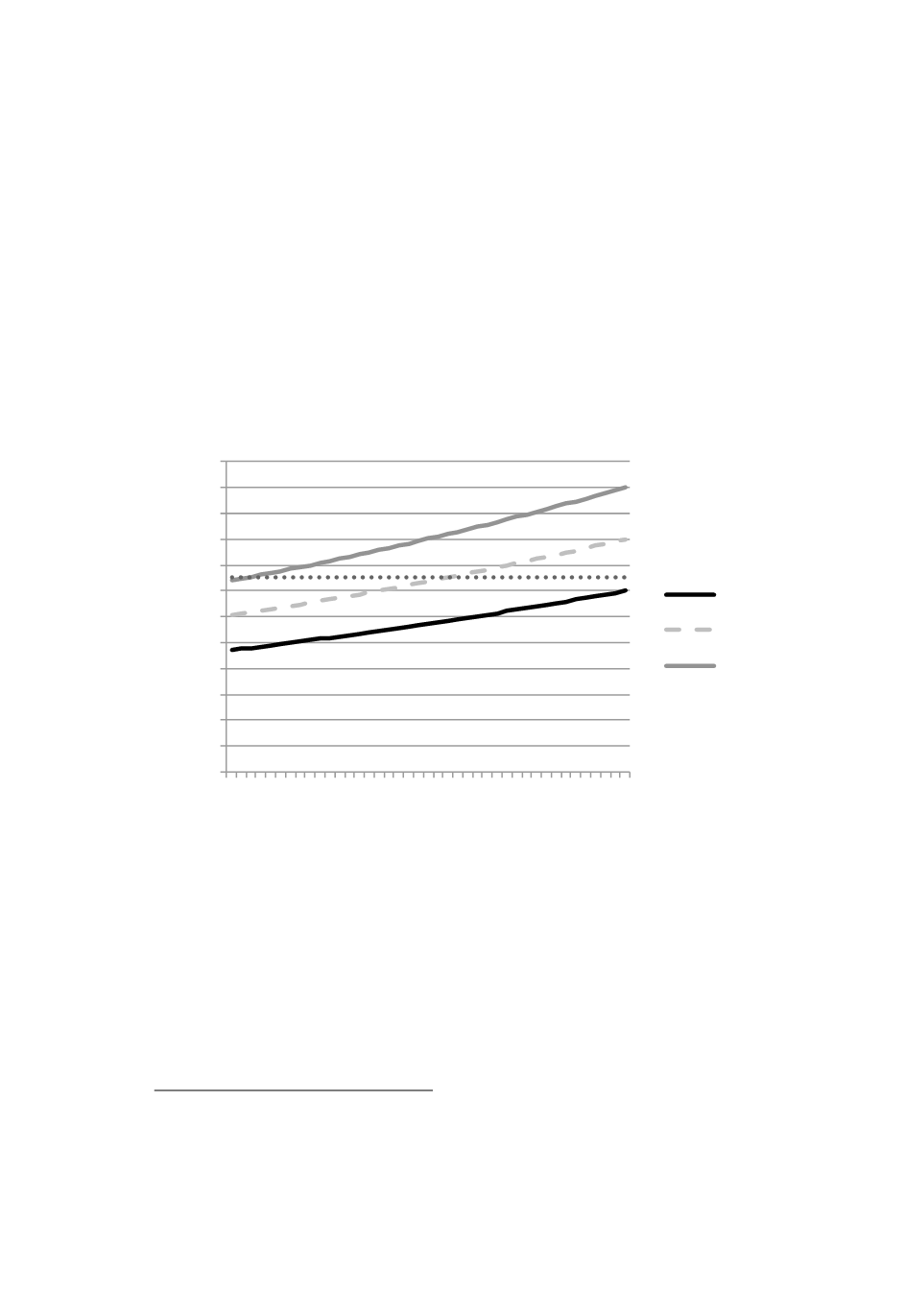

Figur 3.

Löneutvecklingen för de tre typfallen (uttryckt som

löpande IBB), efter slutlön vid 65 års ålder

För att man ska kunna följa lönenivåns påverkan utgår beräkningarna

från tre olika lönenivåer, angivna utifrån slutlönen vid 65 års ålder: 7

IBB, 9 IBB och 11 IBB (i löpande IBB).

20

De olika delarna som utgör totalpremien i beräkningarna för respektive sektor finns angivna i

noten till Tabell 3 och särredovisade i Bilaga B.

Hädanefter benämns dessa

tre löneprofiler lön1, lön2 och lön3, se figur 3. Den antagna lönetill-

växten och slutlönen resulterar i att det lägst avlönade typfallet (lön1)

aldrig når över taket i socialförsäkringen, och att det mellersta

21

Ett IBB år 2011 är 52 100 kronor.