58

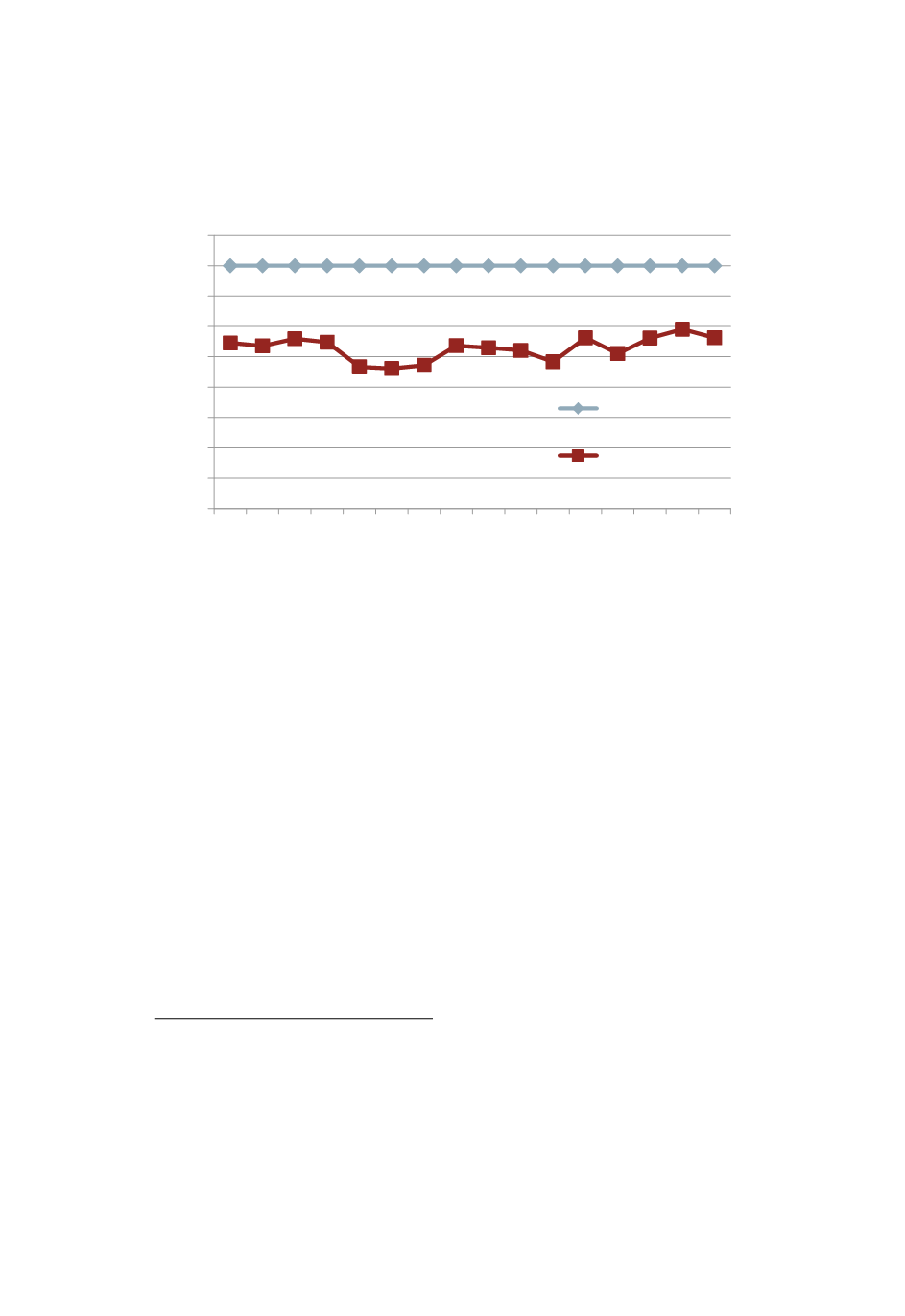

Figur 2

.

Figuren visar en procentuell jämförelse mellan Försäk-

ringskassans beräknade lönekostnader för personliga

assistenter sedan schablonen infördes jämfört och faktisk

lönekostnad i genomsnitt.

Källa: Försäkringskassan och SCB.

Skillnaden mellan den faktiska lönekostnaden och Försäkrings-

kassans beräkning för år 2012 betyder att assistansföretagen över-

kompenseras med minst cirka 870 miljoner kronor – 20 kronor x 96,6

miljoner timmar, med beaktande av att företagen har 45 procent av

assistansmarknaden. Detta gäller enbart bruttolönen.

Om man tar hänsyn till att arbetsgivaravgiften på assistansmarknaden

är åldersdifferentierad, jämfört med den ålderssammansättningen

bland personliga assistenter i företagen (se avsnitt 5.3), ger det en

genomsnittlig arbetsgivaravgift på 26,11 procent. I lönebikostnad

innebär det en kostnad på 36,82 kronor

per timme. Det ska ställas i

relation till Försäkringskassans beräkning 50,14 kronor

Den faktiska löne- och lönebikostnader för år 2012 uppgår i så fall till

188,48 kronor

per timme.

, jämfört med Försäkringskassan beräkning på 221,78

kronor

34

141 kronor x 0,2611.

35

159,58 kronor x 0,3142.

36

141 kronor i bruttolön (inklusive bland annat ersättning för obekväm arbetstid och

semesterersättning) och kostnader arbetsgivaravgift (26,11 procent), samt avtalsförsäkringar

och pensionsavgift enligt de procentsatser Försäkringskassan tillämpar får år 2012, se

Försäkringskassans skrivelse den 16 februari 2011, dnr 008383-2011-FPFS).

37

Försäkringskassan, 2011.

60

65

70

75

80

85

90

95

100

105

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

FK:s beräknade

lönekostnader

Faktisk bruttolön