61

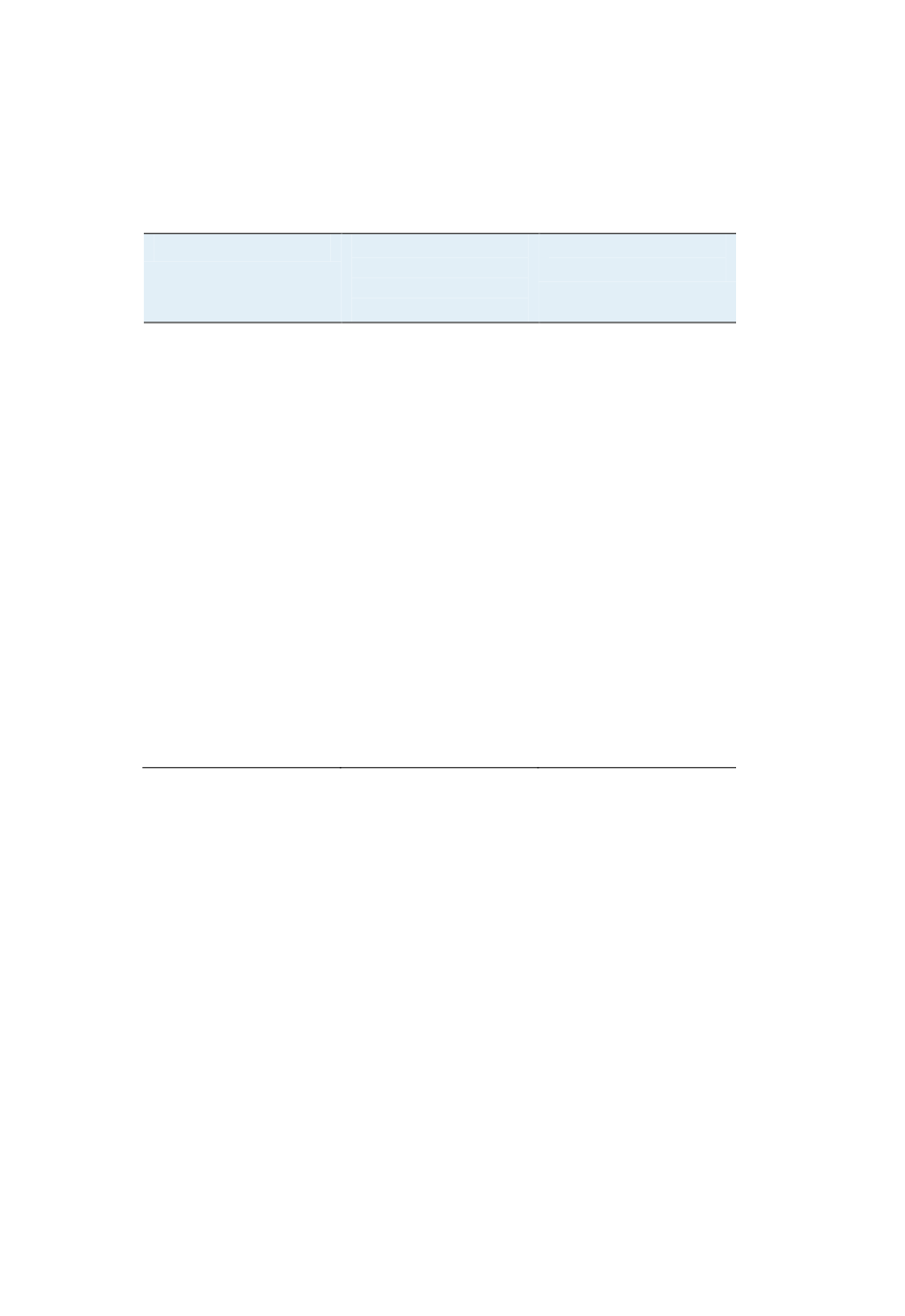

Tabell 7.

Tabellen visar Försäkringskassans beräknade andel av

schablonen för övriga kostnader jämfört med en upp-

räkning enligt 1997 års värde utifrån LSS-kommitténs

förslag. NPI har räknats upp med uppgifter från SCB.

År

Schablon för övriga

kostnader enligt

Försäkringskassans

nuvarande beräkning

Om uppräckningen skett

enligt NPI

1997

21,32

21,32

1998

21,84

20,91

1999

22,49

20,68

2000

23,14

21,13

2001

23,92

21,68

2002

24,83

22,17

2003

25,74

22,51

2004

26,65

22,51

2005

27,56

22,54

2006

28,47

22,79

2007

29,64

23,39

2008

34,04

24,02

2009

33,39

23,83

2010

42,28

24,26

2011

44,45

24,75

2012

44,34

År 1998 är övriga kostnader 15 procent av Försäkringskassans före-

slagna timschablon på 170 kronor. Regeringen beslutade att tim-

schablonen skulle vara 168 kronor år 1998, vilket innebär att övriga

kostnader för det året var 13 procent. Även år 2009 var övriga kost-

nader 13 procent, medan de för år 2011 och år 2012 är 17 procent.

Vid en beräkning av övriga kostnader är det viktigt att man tar hänsyn

till att konstruktionen av timschablonen medför stora skalfördelar.

Skalfördelar innebär att assistansföretagens kostnader inte ökar pro-

portionellt mot intäkterna. Genom att schablonen är linjärt utformad

kommer överskottet i verksamheten att öka med stigande omsättning.