48

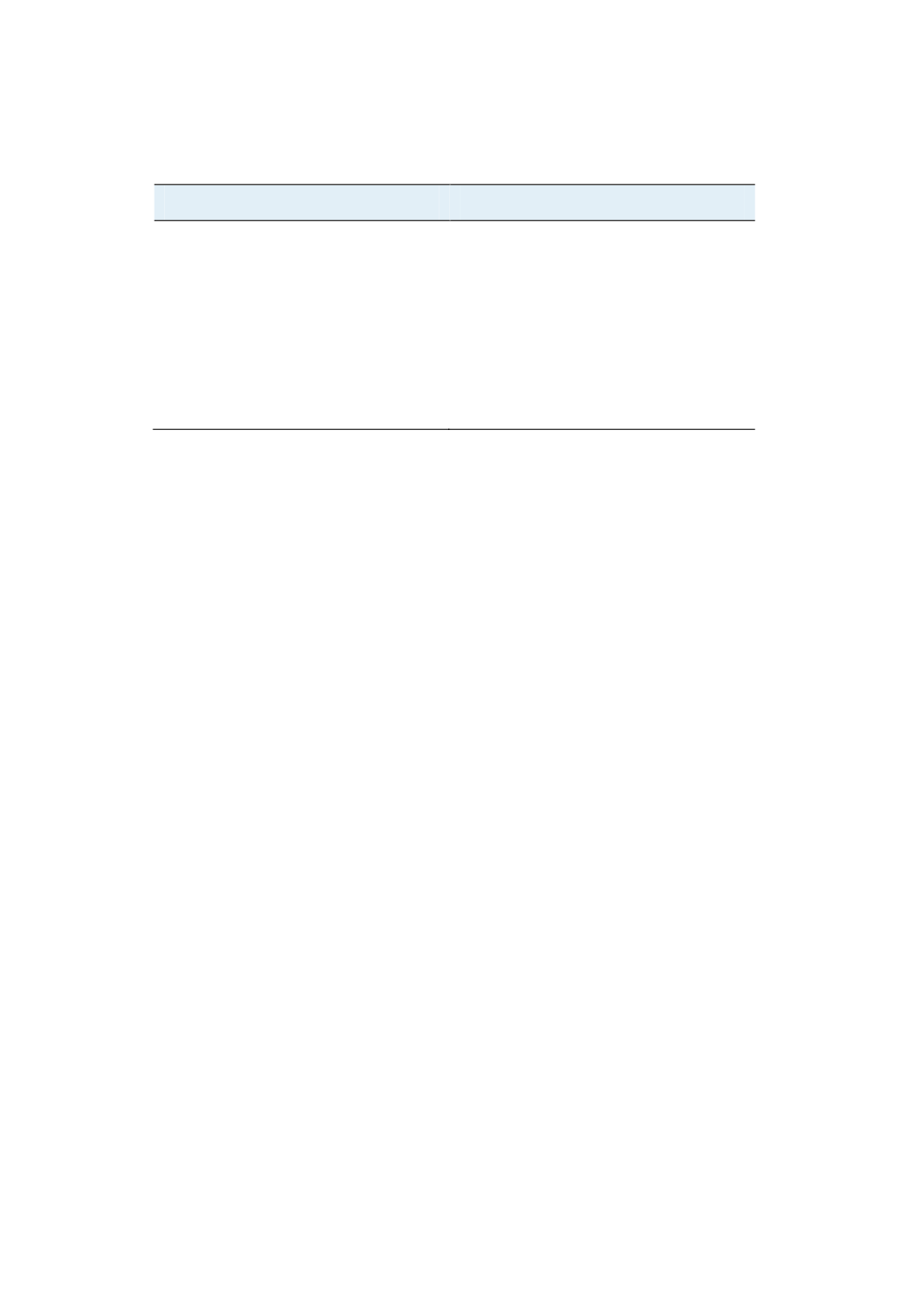

Tabell 4.

Till vilka kostnader den statliga assistansersättningen bör

användas

Kostnadsslag

Andel av schablonen

Löne- och lönebikostnader för

personliga assistenter

87 procent

Administrationskostnader

5–8 procent

Utbildningskostnader

2–3 procent

Assistansomkostnader

1–2 procent

Arbetsmiljöinsatser och

personalomkostnader

1–2 procent

Källa: Försäkringskassan

Lönekostnader för personliga assistenter

Lönekostnader är samtliga lönekostnader och kostnadsersättningar till

personliga assistenter, det vill säga bruttolönen. Det avser lön före

skatt i form av till exempel grundlön, ersättning för obekväm arbets-

tid och traktamenten (bruttolön).

Lönebikostnader för personliga assistenter

Lönebikostnader för personliga assistenter är lagstadgade sociala

avgifter, särskild löneskatt, premier för försäkringar, skattepliktiga

förmåner och andra liknande ersättningar och kostnader, till exempel

avtalsförsäkringar.

Administrationskostnader

Administrationskostnader är kostnader för att administrera assistan-

sen. Det kan till exempel handla om kostnader för köp av administra-

tiv hjälp, inventarier, resor, revision, företagsförsäkringar samt kost-

nader till arbetsgivar- och branschorganisationer.