19(29)

0.75

0.80

0.85

0.90

0.95

1.00

1.05

02 03 04 05 06 07 08 09

Rekursiv Beta-skattning

± 2 standardavvikelser

Gäller denna slutsatts även om de statistiska testen utförs med samma

överlappande femårsintervall som användes i tabell 3? Beräkningarna visar

att beträffande

-värdena erhålls samma resultat som tidigare: för samtliga

perioder och för båda fonderna var denna parameter statistiskt sett

insignifikant.

-värden varierade däremot över perioderna – se tabell 4. För

PSF var

-värdet signifikant mindre än ett de tre första perioderna och inte

signifikant skilt från ett de två sista perioderna – lägre risk än för de aktivt

valda fonderna stämmer överens med målsättningen. PVF hade ingen

målsättning beträffande risk men ett

-värde större än ett för sista

perioden, indikerar att risken i fondens placeringar ökades.

Tabell 4

Signifikansgrad för

-värdena (mindre, lika med eller större än

ett) för överlappande femårsperioder

2001-05 2002-06

2003-07

2004-08

2005-10

Premiesparfonden

< 1

< 1

< 1

= 1

= 1

Premievalsfonden

< 1

= 1

= 1

= 1

> 1

Det s k waldtestet har använts för att testa för signifikansgraden av

-värdena

.

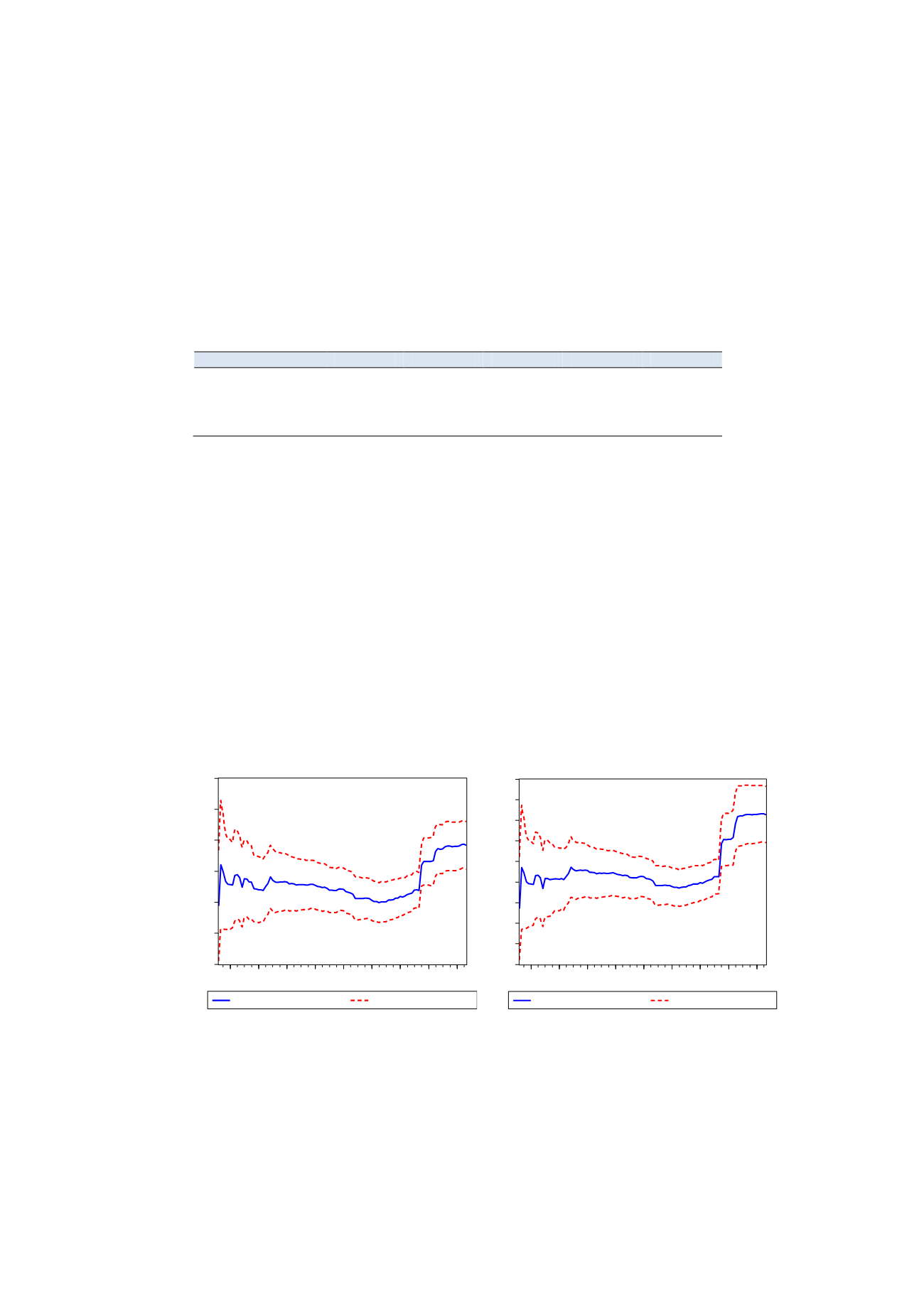

Rekursiva skattningar

Skattningarna av

-värdena för de överlappande tidsperioderna indikerar

att de inte var konstanta över tiden och därmed har risken i fonderna visavi

jämförelseindex också varierat. Ett sätt att belysa denna förändring i relativ

risk för 7:e AP-fondens två fonder redovisas i figur 2 där de s k rekursiva

estimaten av

-värdena återges tillsammans med konfidensintervallet för

skattningen. Tekniken här är att modellen skattas först med ett fåtal

observationer från början av undersökningsperioden varefter antalet

observationer successivt ökas tills modellen skattats för hela

undersökningsperioden. För varje skattning avläses det skattade

-värdet

och dess konfidensintervall.

Figur 2

Rekursiva estimat av

-värdena för Premiespar- respektive

Premievalsfonden

0.80

0.84

0.88

0.92

0.96

1.00

1.04

1.08

1.12

1.16

02 03 04 05 06 07 08 09

Rekursiv Beta-skattning

± 2 standardavvikelser