34(62)

7.4

Effekten av sanktion/bidragsbot

Idag finns ingen motsvarighet till skattetillägget som sanktion mot bidrags-

fusk, men ett införande har i år föreslagits i utredningen

Administrativt

sanktionssystem inom trygghetssystemen

(SOU 2011:3). Utredningen har

föreslagit en sanktionsavgift om 20% av det felaktigt utbetalda beloppet,

med en undre gräns om ca 500 kr och en övre gräns om ett halvt prisbas-

belopp.

Även utan sådan sanktion kan man tänka sig att fuskare/felare upplever

risken för upptäckt och eventuellt åtal för bidragsbrott som en social sank-

tion som har motsvarande effekt. Det är därför intressant att studera hur

de optimala kontrollstrategierna påverkas av en mot felet/ fusket proport-

ionell bot eller avgift.

Nedan studeras effekten av en bidragsbot om 25 % av det upptäckta felet,

i basfallet utan oavsiktliga fel. Den har ingen effekt på kontrollstrategierna

som de redovisats i avsnitt 7.2 och 7.3, den enda effekten är att relativ

kontrolltäthet/kontrollfrekvens inte längre är identisk med absolut kontroll-

täthet/kontrollfrekvens. I stället gäller omräkningsfaktorn 1/(1+a) = 0,8,

dvs. att fuskkostnaden i figurerna 6 och 7 går ner till noll redan vid kon-

trolltätheten 80 % samt att kontrollfrekvensfunktionerna i figur 4 i stället

får ett maximalt värde om 80 % som i figur 13.

0

0.2

0.4

0.6

0.8

1

0

2

4

6

Verkligt uttag tkr

Kontrollfrekvens

Kontrolltäthet = 0,6

Kontrolltäthet = 0,4

Kontrolltäthet = 0,2

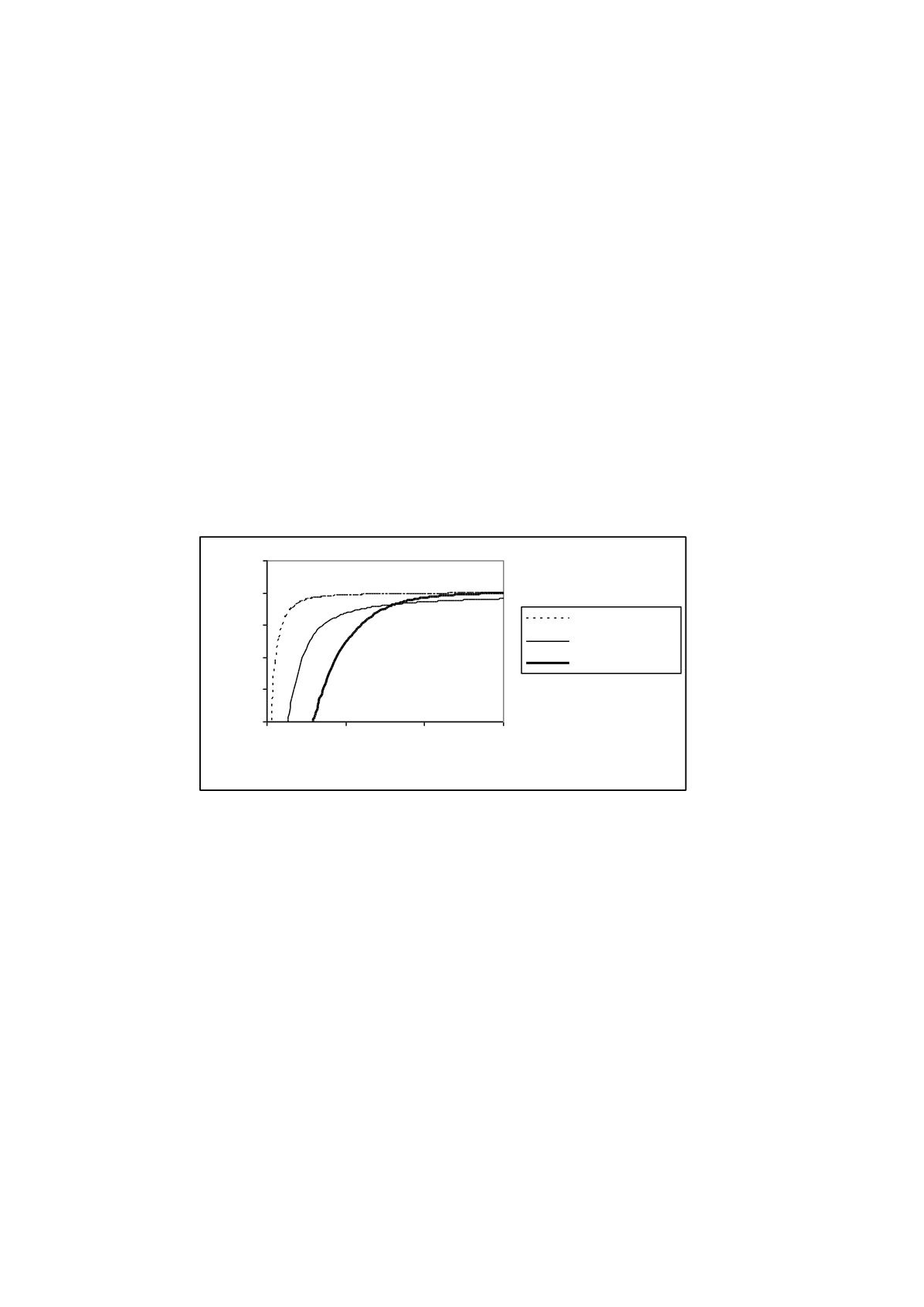

Figur 13.

Kontrollfrekvens som funktion av verkligt uttag vid varierande

kontrolltäthet för hela grupp B, sanktionsfaktor 25 %

Resultatet av sammanvägningen i tabell 5 gäller fortfarande. Kolumnerna i

tabellen avser relativ kontrollkostnad, den absoluta kontrollkostnaden är

25 % högre enligt avsnitt 6.4.

I figur 14 redovisas fuskkostnaden som funktion av kontrolltätheten vid

sanktionsfaktorn 0,25, jämförd med kostnaden utan sanktion från figur 6.

Kurvan är förskjuten åt vänster med en faktor 0,8. Denna bild är relevant

då antalet kontroller är exogent givet.