28(62)

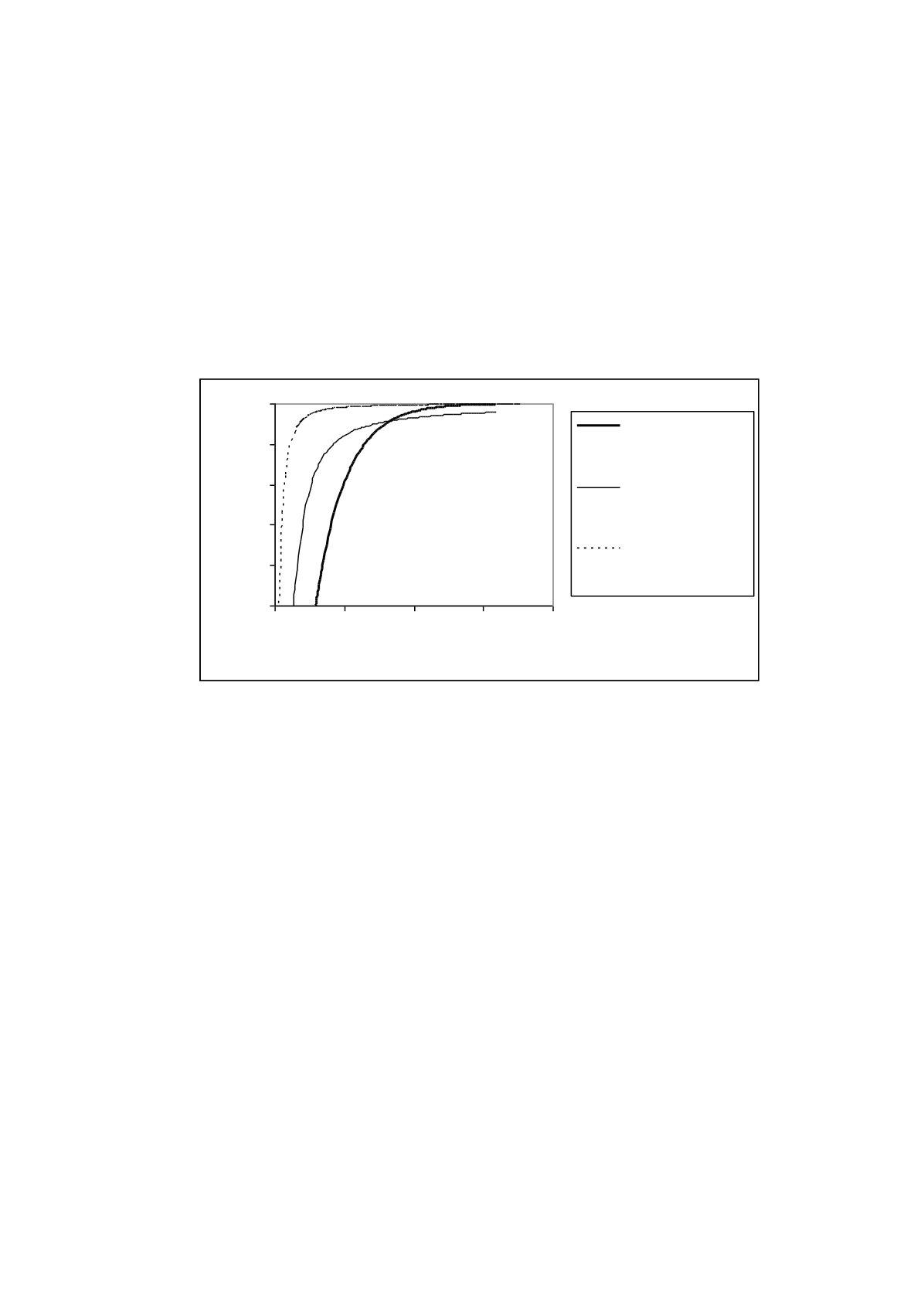

I figur 4 redovisas optimala kontrollfrekvensfunktioner vid varierande kon-

trolltäthet. För alla kurvorna gäller att andelen felfria personer

Q

uppgår till

0,888 enligt avsnitt 6.2 ovan. Av

figuren framgår att inga kontroller bör ut-

föras under en viss nivå på uttaget. Denna gränsnivå beror på kontrolltät-

heten och varierar mellan ca 130 kr vid 75 % kontrolltäthet och ca 1 200 kr

vid 25 % kontrolltäthet. Fuskande personer med sant uttag under gräns-

nivån gör ett uttag som är lika med eller något över gränsnivån. Det bör

noteras att två typer av kontrollstrategier förekommer här, den vid 25 %

kontrolltäthet är den ”normala” vid skattekontroll medan de andra två är av

en annan typ som förekommer vid höga kontrolltätheter och hög frekvens

av sant uttag lika med noll i uttagsfördelningen. Huvudskillnaden mellan

typerna är att strategin vid 50 och 75 % kontrolltäthet innebär att personer

med sant uttag noll blir kontrollerade, medan detta inte är fallet i den

”normala” strategin.

0.0

0.2

0.4

0.6

0.8

1.0

0

2

4

6

8

Verkligt uttag tkr

Relativ kontrollfrekvens

Relativ

kontrolltäthet =

0,25

Relativ

kontrolltäthet = 0,5

Relativ

kontrolltäthet =

0,75

Figur 4.

Optimala kontrollfunktioner för hela grupp B vid varierande

relativ kontrolltäthet

Vid beräkning av den optimala kontrollfrekvensen som funktion av uttaget

beräknas samtidigt fuskets optimala storlek för den rationelle fuskaren. I

figur 5 redovisas optimalt fusk som funktion av sant uttag för hela grupp B

vid varierande relativ kontrolltäthet. I fallet med den högsta kontrolltät-

heten visas den ”onormala” typen av lösning, där fuskarna med sant uttag

över en viss låg gränsnivå fuskar med maximalt belopp, vilket dock inte

orsakar så hög fuskkostnad eftersom dessa kontrolleras med nära 100 %

frekvens enligt motsvarande kurva i figur 4.