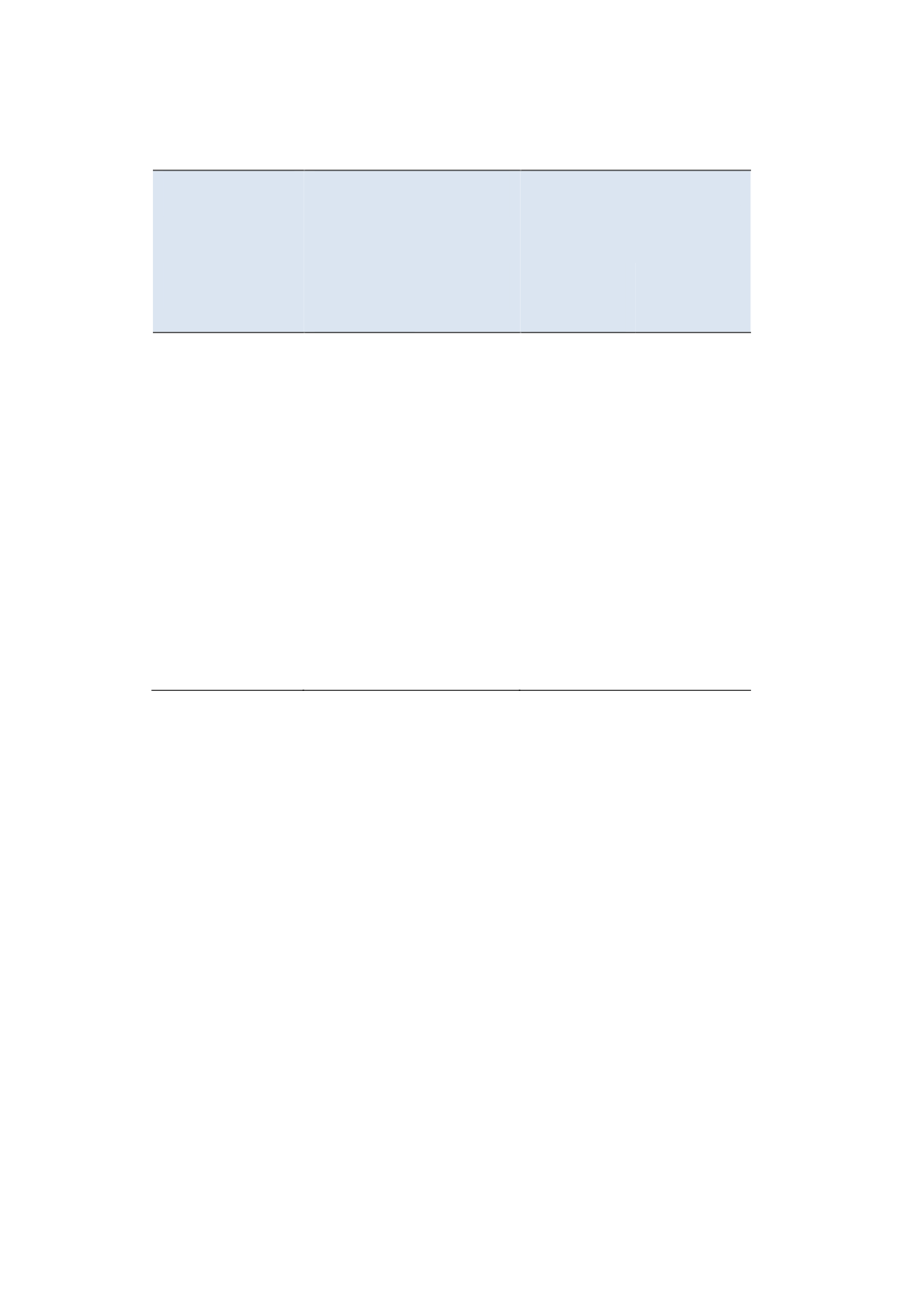

39

Tabell 3.

Överavkastning (

!

!

) och risk (

!

!

) i premiepensionen.

Hela populationen

Alla med egenvald portfölj,

inklusive dem med extern

förvaltare

Överavkast-

ning (

!

!

)

Risk (

!

!

)

Överavkast-

ning (

!

!

)

Risk (

!

!

)

Medelvärde

0,0001

0,9962

–0,0004

0,9982

Standardavvikelse 0,0045

0,2057

0,0057

0,2593

Min

–0,9271

–12,063

–0,9271

–12,063

1 %

–0,0059

0,2995

–0,0067

0,2153

10 %

–0,0027

0,7862

–0,0033

0,6879

50 %

0,0006

0,9792

–0,0005

1,0339

90 %

0,0017

1,212

0,0026

1,266

99 %

0,0077

1,4169

0,0094

1,4586

Max

0,4451

7,4377

0,4451

7,4377

Observationer

297 090

179 164

Ammärkning: Överavkastning och risk erhålls från en enkel linjär regressionsmodell, där

spararens månadsavkastning minus riskfri ränta är den beroende variabeln och marknads-

avkastningen minus riskfri ränta är den förklarande variabeln. Interceptet är ett mått på

överavkastning och lutningskoefficienten ett mått på risk. Riskfri ränta mäts som tremånaders-

räntan på statsskuldsväxlar. Skattningarna bygger på individer med minst 12 månaders

deltagande i premiepensionssystemet.

Ytterligare detaljer kring aktivitet, överavkastning och risk finns i

tabell 4. Uppdelningen är densamma som i kapitel 5. Störst risk tar de

med egenvald portfölj som är relativt aktiva (grupp 1), medan risken i

portföljen är minst för dem som anlitar externa förvaltare (grupp 3).

Man ser även, när man konstanthåller portföljrisken, att de som har

egenvald portfölj och är passiva efter de första valen (grupp 2) och de

som har externa förvaltare (grupp 3) har en underavkastning (sett till

hela perioden). De sparare med egenvald portfölj som är relativt

aktiva (grupp 1) och de som är i ickevalsalternativet (grupp 4) har en

överavkastning.