13

Faktiskt

ufall 2009

Försäkrings

kassans

förslag 2009

Faktiskt

utfall 2008

Försäkrings

kassans

förslag 2008

Grundlön per timme

-

121,9

-

114,9

OB tillägg

-

14,0

-

13,2

Semesterlön

-

15,8

-

14,9

Bruttolön per timme

139

151,7

134,5

143,0

Lönebikostnad (Arbetsgivaravgifter)

56,6

63,0

53,6

59,8

Summa Lönekostnader och lönebikostnader

195,6

214,7

188,1

202,8

Övriga kostnader

32,9

33,4

32,8

34,0

Totalt

228,5

248,1

220,9

236,8

Regeringens beslut

247,0

237,0

Lönekostnader och andra anställningsförmåner

79,2% 86,5% 79,4% 85,6%

Övriga kostnader

13,3% 13,5% 13,8% 14,4%

Rörelsevinst

8%

0

7%

0

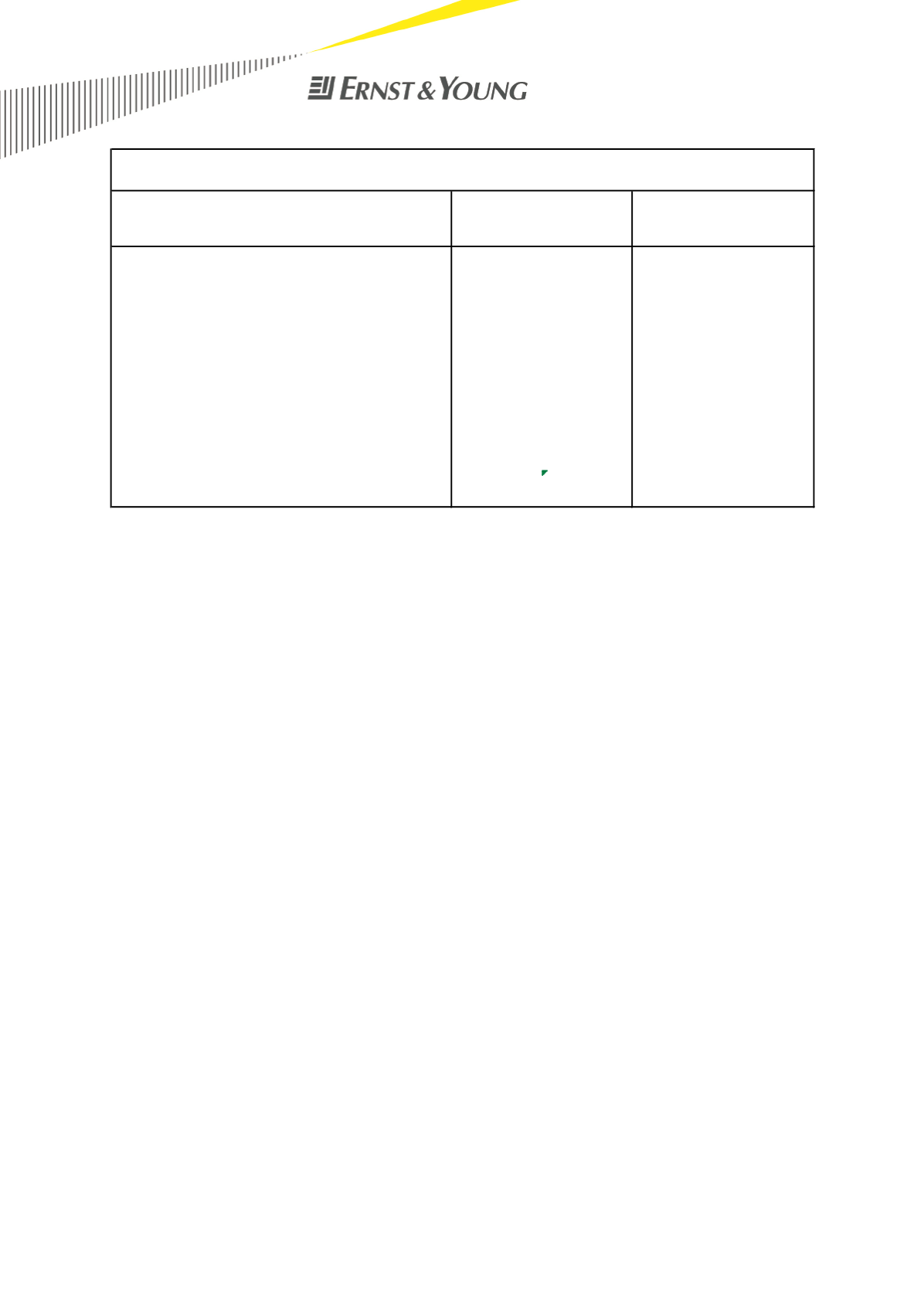

Fördelning av assistansersättningens timbelopp. Faktiskt utfall jämfört mot

Försäkringskassans förslag för åren 2009 och 2008

F

ig. 8. Fördelning av assistansersättningens timbelopp jämfört med Försäkringskassans beräkning för åren 2009

och 2008.

Bolaget som uppvisade den enskilt största avvikelsen mellan faktiska kostnader och den

schabloniserade kostnaden uppvisade en vinst per timma på 65 kr, vilket motsvarar en

marginal om 26 procent. Bolaget som uppvisade den lägsta vinsten hade en vinst om 6 kr

per timma, vilket motsvarar en marginal om 3 procent. Generellt sett är det fåmansbolag som

har en nettoomsättning som inte överstiger 150 mkr som uppvisar de största vinsterna per

timma. De fem bolag med högst vinst per timma hade vinster mellan 65 och 35 kr för åren

2008 och 2009.

Rörelsemarginal

Lönsamhet kan beräknas på ett antal olika sätt. Vill man se hur bra ett företag bedriver sin

kärnverksamhet är rörelsemarginalen ett intressant nyckeltal. Rörelsemarginalen består av

resultatet före finansiella poster och skatt dividerat med nettoomsättningen, dvs. resultatet

efter de kostnader schablonen är tänkt att täcka i relation till nettoomsättningen.

Av 20 bolag och under två räkenskapsår var det bara ett bolag som under ett år uppvisade

ett negativt rörelseresultat. Det var under bolagets första verksamhetsår. Noteras bör att

under år 2008 tog VDn i det bolaget ut ca 2,1 Mkr i lön jämfört med 0,7 Mkr för år 2009.

Under år 2008 hade sex bolag en rörelsemarginal mellan 0-4 procent och tio bolag mellan 5

och 14 procent. För 2009 var det fem bolag som hade en rörelsemarginal mellan 0-4 procent

och tio bolag mellan 5-14 procent. Tre bolag uppvisade en marginal över 20 procent över en

tvåårsperiod. Två bolag uppvisade en marginal över 20 procent för bägge åren. Båda

bolagen är fåmansbolag.

Den genomsnittliga rörelsemarginalen för de 20 granskade bolagen och för de två

räkenskapsåren beräknas till 7,2 procent.

Revisions- och konsultföretaget pwc visar i en studie av 20 olika vård- och omsorgsbolags

årsredovisningar mellan åren 2004-2008, att bolagen hade en genomsnittlig rörelsemarginal