17

3.5. Hur stora värdeöverföringar görs från bolagen?

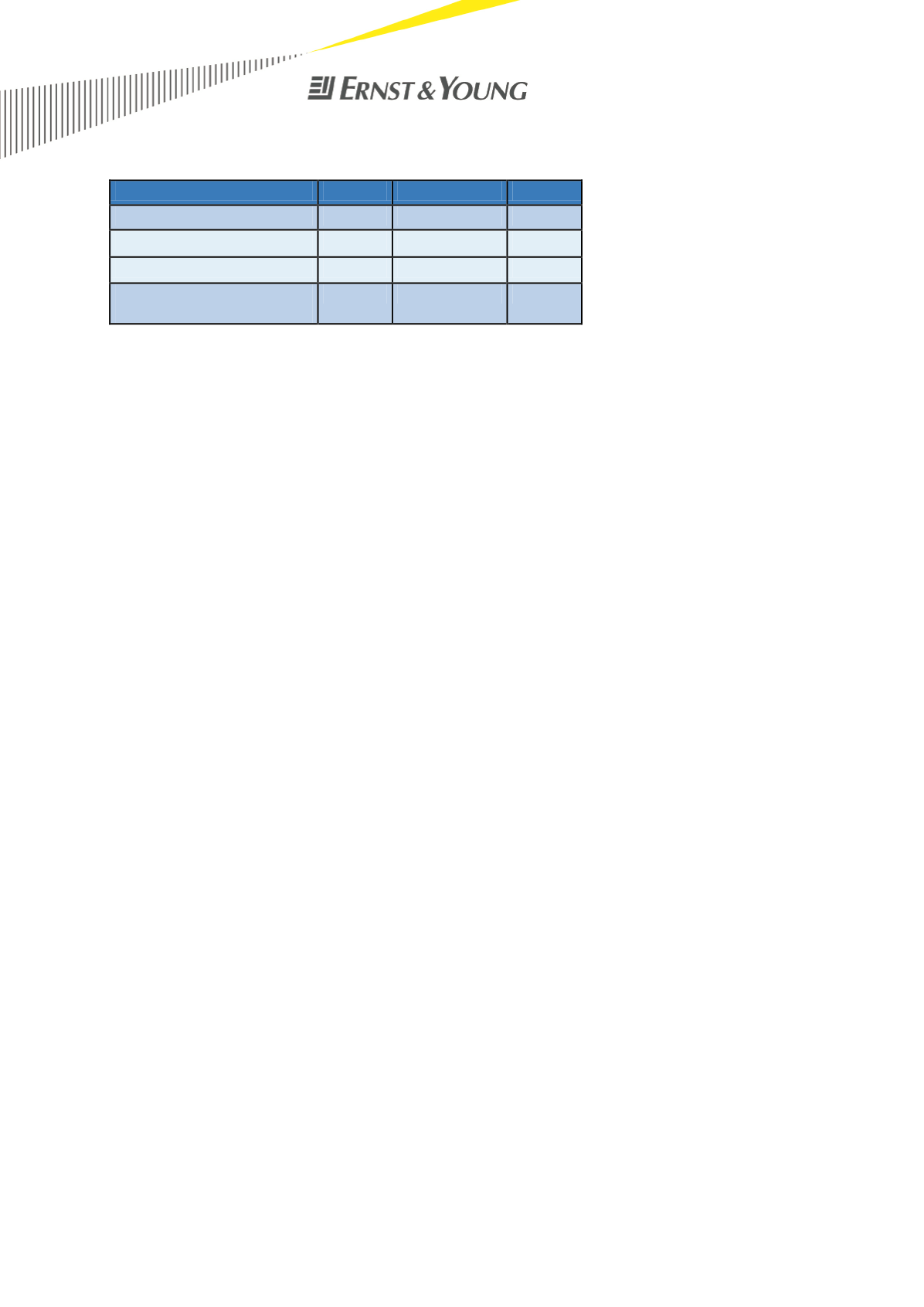

Värdeöverföring (Mkr)

2009

2008 Totalt

Utdelning

65

22,7

87,7

Koncernbidrag

175,2

40

215,2

Räntekostnad**

15,6

33,3

48,9

Summa

värdeöverföringar

255,8

96

351,8

Fig. 12. Tabell över värdeöverföringar

*Inkl externa lån

**Inkl externa räntekostnader ej inkl toppmoderns räntekostnader

Värdeöverföringar från aktiebolag till närstående intressenter begränsas genom regler i 17

kap. aktiebolagslagen. Det finns t.ex. bestämmelser om hur utdelningar får göras samt regler

som begränsar rätten att med andra affärshändelser minska bolagets förmögenhet. Utifrån

de granskade årsredovisningarna har vi identifierat tre väsentliga former av legala

värdeöverföringar. A) utdelningar, B) koncernbidrag/aktieägartillskott och C) lån till

aktieägare. Den sistnämnda överföringen är dock förbjuden för aktieägare som är fysisk

person samt att den inte är till för gäldenärens rörelse. Se 21 kap. 1-2 §§ aktiebolagslagen.

Andra värdeöverföringar som bolag kan genomföra till sina aktieägare, men som inte går att

identifiera i räkenskapsanalysen, är licensbetalningar eller koncerninterna overheadavgifter,

s.k. ”group fees” till utländska koncernbolag.

I studiens aggregerade resultatanalys ser vi att de 20 bolagen har ett rörelseresultat om totalt

438 Mkr för år 2009 respektive 304 Mkr för år 2008. Dessa har sedan använts till att betala

finansiella kostnader, ge koncernbidrag, betala årets skatt samt utöka andelen av fritt eget

kapital som bolagen kan ta utdelning ifrån. Nedan kommenteras dessa poster utifrån de

granskade årsredovisningarna.

Utdelningar

Aktiebolag får utifrån beskattade medel i balansposten Eget kapital ge utdelningar till

aktieägarna. Under år 2008 gjorde 11 av 20 företag utdelningar uppgående till totalt 22,7

Mkr. Under år 2009 gjorde 13 bolag av 20 utdelningar om totalt 65 Mkr. Utdelningar görs till

aktieägare oavsett nationalitet och beskattas av aktieägarna. Största utdelningen under år

2008 uppgick till 6 Mkr. Bolaget som gjorde utdelningen var ett fåmansbolag. Största

utdelning år 2009 uppgick till 42 Mkr och även detta gjordes av ett fåmansbolag. Att det är

fåmansbolag som gör de största utdelningarna kan förklaras av att det finns särskilda

förmånliga utdelningsregler för fåmansbolag.

Koncernbidrag

En annan form av medelstransferering från ett bolag är genom koncernbidrag. Bidraget är

avdragsgillt i det givande bolaget medan den är skattepliktig i det mottagande bolaget. Syftet

är huvudsakligen att utjämna skatteeffekter inom en koncern. Bidraget är behäftat med vissa