7

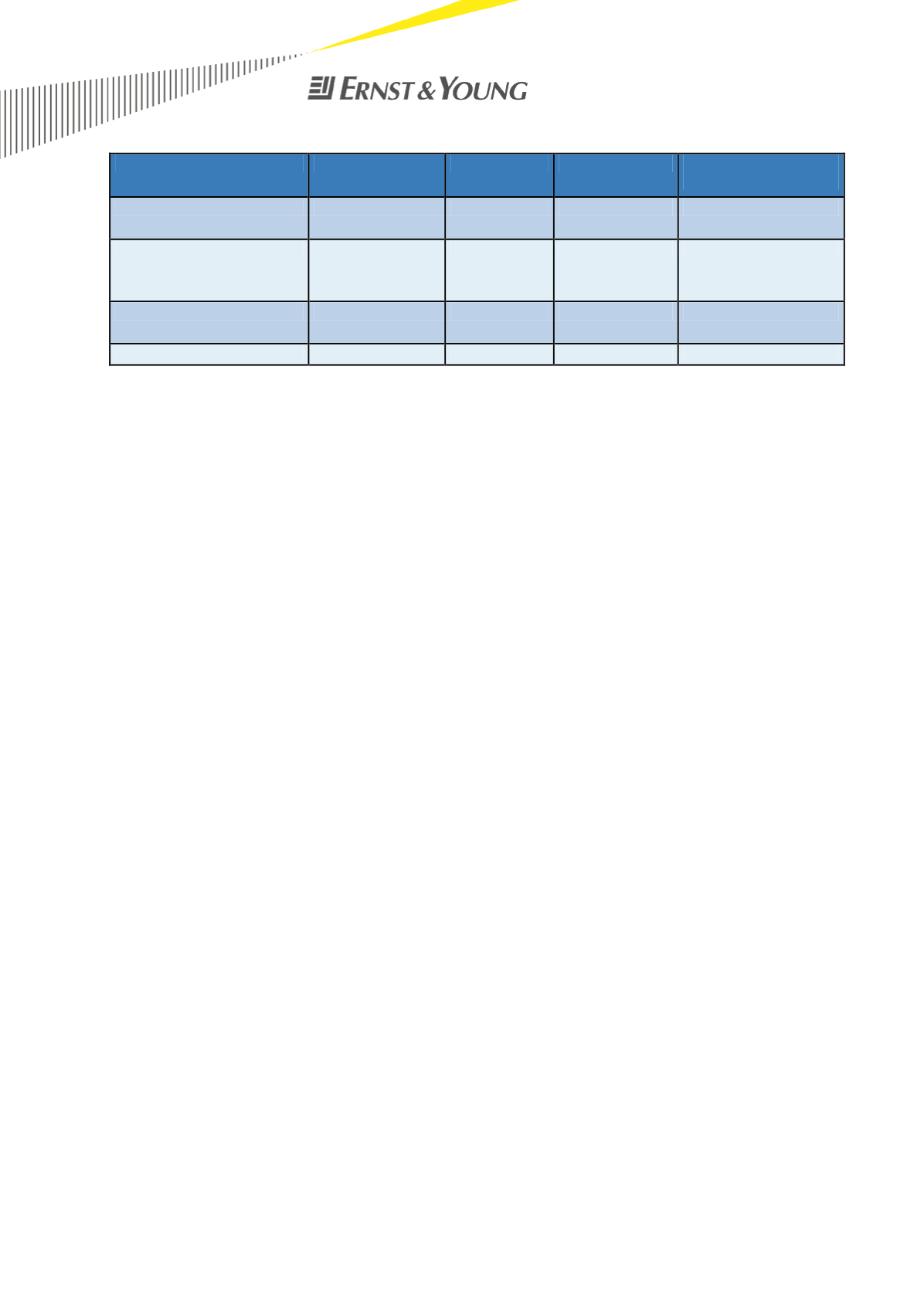

Intäktsdrivande faktorer

Varians Varians i %

Varians i Mkr Andel av den totala

intäktsökningen

Fler brukare

130 personer

5%

172

31%

Högre timersättning

10 kr

4%

156

29%

Fler timmar per brukare

285 h per person

5%

213

39%

Summa

13%

541

100%

Fig. 2. Tabell över intäktsdrivande faktorer för ett assistansbolag

Den främsta faktorn, mätt i kronor, är att det produceras fler timmar per brukare. En

förändring om 5 procent fler timmar per brukare förklarar ca 39 procent av intäktsökningen

mellan åren. Den näst största faktorn är fler brukare. En ökning på 5 procent jämfört med

2008 förklarar 31 procent av intäktsökningen. Sist kommer förändringen av timersättningen.

Ökningen av timbeloppet med 10 kronor förklarar 29 procent av intäktsökningen.

Således kan vi se att den främsta drivkraften för att få högre intäkter är att producera fler

timmar per brukare. Utöver ovanstående faktorer kan den lagändring som trädde ikraft den 1

juli 2008 och som innebar att brukaren måste betala all ersättning från Försäkringskassan till

anordnaren för samtliga utförda timmar och att intäkten ska bokföras i företaget, medföra att

mer ersättning har intäktsförts hos företagen. Effekten av lagändringen har vi dock inte

kunnat observera i vårt material.

3.3 Vilka kostnader svarar schablonen mot?

Översiktlig analys

Assistansersättningen är lagstadgad och betalas ut med en fast schablon per utförd timma.

Schablonen för år 2009 och år 2008 är fastställd till 247 respektive 237 kronor. Enligt

Riksförsäkringsverkets allmänna råd (RAR 2002:6) bör ersättningen täcka in följande

kostnader;

•

Löne- och lönebikostnader för personliga assistenter 87 procent

•

Administrationskostnader 5-8 procent

•

Utbildningskostnader 2-3 procent

•

Assistansomkostnader 1-2 procent

•

Arbetsmiljöinsatser och personalomkostnader 1-2 procent

Försäkringskassan har i sina förslag till schablon för år 2009 och år 2008 uppgett att löne-

och lönebikostnaderna för personliga assistenter bör uppgå till 86.5 procent respektive 85,6

procent av den totala schablonen. När de har beräknat lönekostnaden har de utgått från att

en fulltidsysselsatt assistent arbetar 165 timmar per månad. Utöver lönekostnad har

Försäkringskassan beräknat att övriga kostnader ska täckas med resterande andel vilket var

för år 2009 13,5 procent och för år 2008 14,4 procent. I vår genomgång av faktiskt kostnader

gör vi jämförelsen mot Försäkringskassans uppgifter över schablonens fördelning.