53(62)

Utbetalningar av VAB-ersättning uppgick för år 2006 till ca 3 900 mkr.

Årskostnaden för kontroll och återstående fel skulle i basfallet enligt ovan

variera mellan 3 och 15 % av utbetalningarna, vilket förefaller att vara en

rimlig andel.

11.5

Huvudresultat

Ovan har konstaterats att den längre kontrollperioden är ekonomiskt bättre

än den kortare, att segmentering samt införande av en sanktionskostnad

leder till bättre ekonomi samt att en blandning av avsiktligt överutnyttjande

och oavsiktliga fel är mest realistiskt.

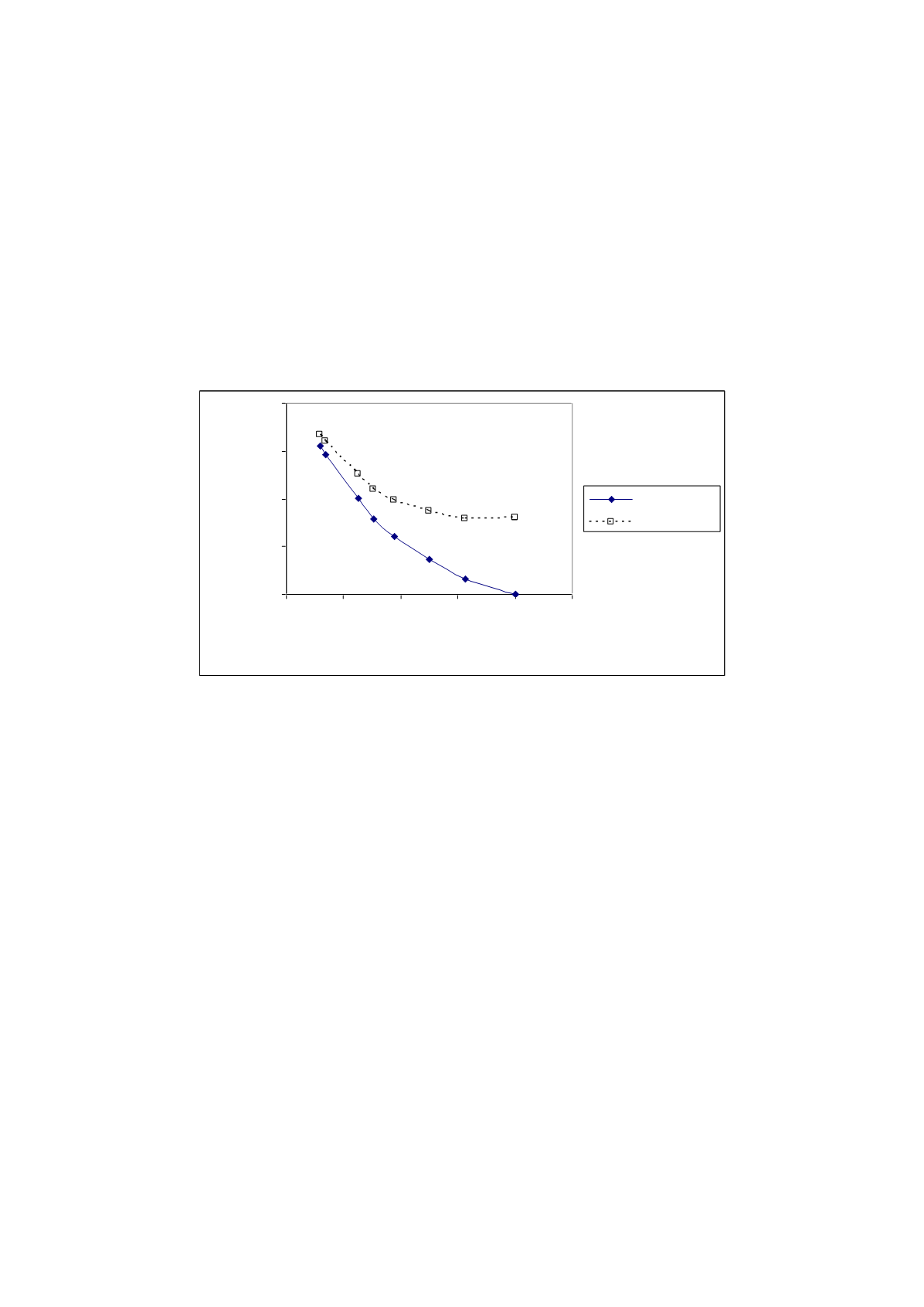

I figur 31 nedan redovisas totalkostnadens beroende av kontrolltätheten

under dessa förutsättningar. Kontrollkostnaden har antagits till 400 kr.

0

0.2

0.4

0.6

0.8

0

0.2 0.4 0.6 0.8

1

Kontrolltäthet

Genomsnittlig kostnad per

person, tkr

Felkostnad

Totalkostnad

Figur 31.

Felkostnad och totalkostnad per individ som funktion av kon-

trolltätheten vid kontrollkostnad 0,4 tkr, segmentering, 25 %

sanktionsavgift, 50 % oavsiktliga fel samt 8,5 månaders kon-

trollperiod

Som visats tidigare finns ingen anledning att kontrollera fler än 80 % av

populationen då det inte är ekonomiskt att fuska vid denna kontrolltäthet

på grund av sanktionsavgiften. Figuren är dock något missvisande eftersom

en del av det oavsiktliga felet kvarstår även vid höga kontrolltätheter.

Som synes är totalkostnaden (kontrollkostnad plus kostnad för återstående

fel) tämligen konstant för kontrolltätheter i intervallet 50-80 %. Slutsatsen

är således att minst 50 % av populationen bör kontrolleras, vilket leder till

en totalkostnad om drygt 300 kr per person, d v s ca 210 mkr för hela riket

under 2006. Med den osäkerhet som redovisats i avsnitt 10 beträffande den

samhällsekonomiska kontrollkostnaden (261-488 kr per kontroll) kan man

sluta sig till att totalkostnaden för riket inte bör överstiga ca 270 mkr.

Detta ska jämföras med den verkliga felkostnad om 585-660 mkr som

redovisats i avsnitt 4. Slutsatsen är att en ökad kontrollinsats utöver den

som gällde 2006 kan vara mycket lönsam.

Efter 2006 har ett blankettsystem införts för i princip 100 % kontroll av

skola/förskola, vilket ligger i linje med slutsatserna ovan. Motsvarande

system har dock inte införts för kontroll hos arbetsgivarna, varför dagens

system kan anses vara kraftigt obalanserat vilket ger incitament till vissa

typer av fusk som utnyttjar denna obalans.