26

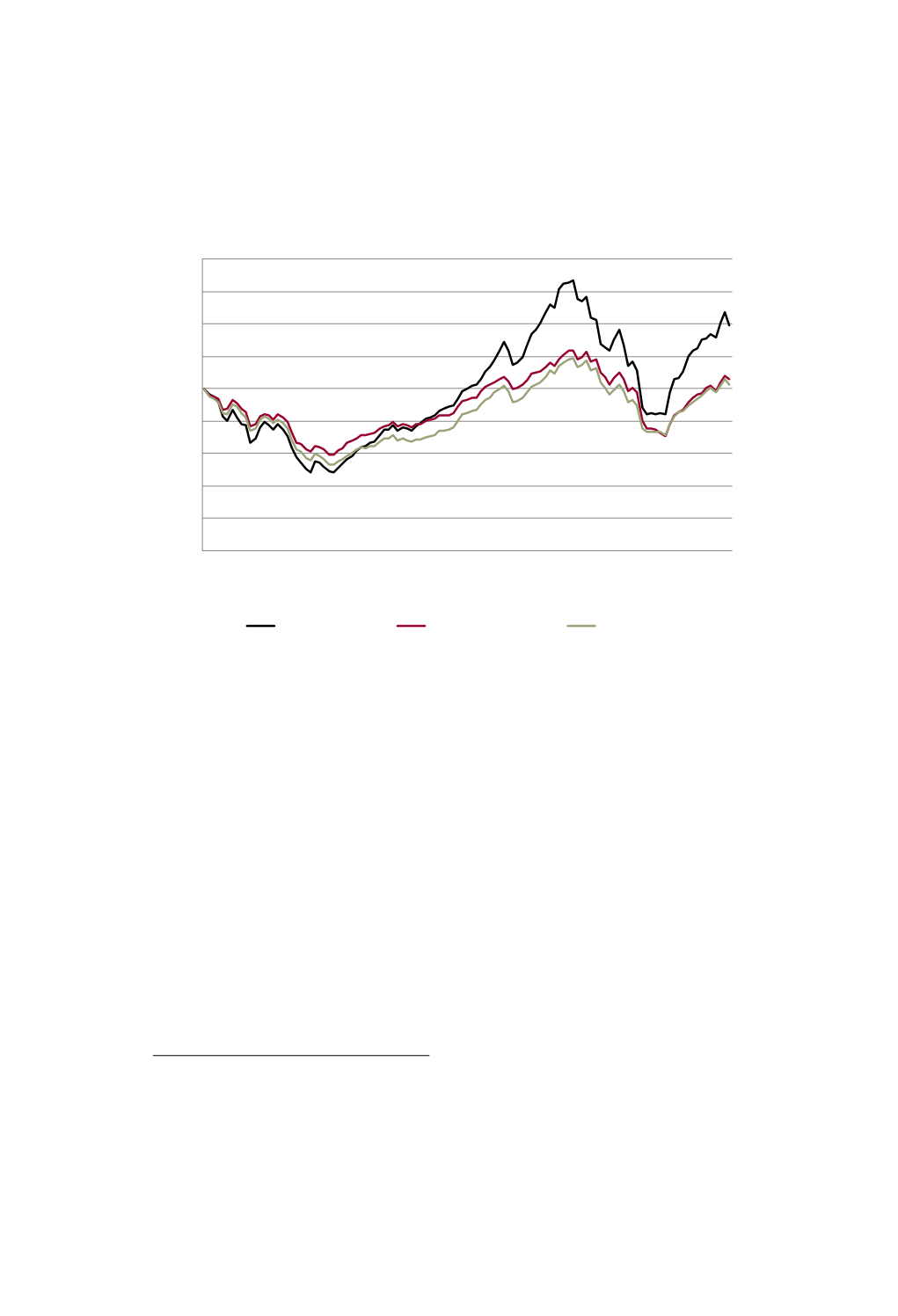

Figur 1.

Net asset value (NAV) för premiesparfonden, PPM-

index och Six Return Index (Stockholmsbörsen),

genomsnittliga månadsvärden november 2000–maj

2010, standardiserade värden.

Det nära nollresultatet för Premiesparfonden och PPM-indexet

kontrasterar mot

Six Return Index

(som speglar utvecklingen på

Stockholmsbörsen

)

. Six Return Index har haft en ökning med cirka

30 enheter under åren 2000–2009, vilket motsvarar en årlig värde-

ökning på knappt 3 procent. Av figuren framgår att utvecklingen för

de tre indexen har samvarierat i olika grad och varit mycket volatil,

vilket innebär att det har varit stora och snabba svängningar. Premie-

sparfonden och PPM-indexet visar sammanfattningsvis en sämre

utveckling än det index för Stockholmsbörsen som man kan jämföra

dem med, utan hänsyn tagen till risk. Premiesparfonden och PPM-

indexet samvarierar för både NAV-värdena och den relativa föränd-

ringen av dessa, vilket i stort stämmer överens med målet för Premie-

sparfondens avkastning för tidperioden.

12

12

Avkastningen för Premiesparfonden, för löpande 5-årsperioder, skulle enligt direktiven från

AP7:s styrelse motsvara minst den avkastning som de fritt valda fonderna i PPM-systemet

genererat, men till en lägre risk. Som framgår i en separat rapport (Berg, 2012), där bland

annat fem löpande 5-årsperioder analyserats, har styrelsens kriterier fullt ut uppfyllts för de

två första av de fem perioderna men inte för de tre andra.

0

20

40

60

80

100

120

140

160

180

nov-‐00

apr-‐01

sep-‐01

feb-‐02

jul-‐02

dec-‐02

maj-‐03

okt-‐03

mar-‐04

aug-‐04

jan-‐05

jun-‐05

nov-‐05

apr-‐06

sep-‐06

feb-‐07

jul-‐07

dec-‐07

maj-‐08

okt-‐08

mar-‐09

aug-‐09

jan-‐10

Six Return index

Premiesparsfonden

PPM-‐index